Điệp khúc muôn thủa

Câu chuyện “giải cứu” của nền kinh tế có đuôi “định hướng xã hội chủ nghĩa” như một thứ đặc sản, đặc thù, là điệp khúc muôn thủa. Đâu chỉ có quả bí đỏ, quả tkhô giòn long, con tôm, con cá… năm nào cũng gặp cảnh “được mùa rớt giá”. Mọi lĩnh vực, ngành nghề sau một hồi tưng bừng “đột phá”, là mũi nhọn, “quả đấm thép”... ít lâu sau trở thành những cục nợ hàng trăm ngàn tỷ, lại phải tái cơ cấu, kêu gọi “giải cứu”.

Cái xảo ngữ “giải cứu” kỳ thực là muôn vạn hình thức móc túi người dân. Ví dụ như để bù đắp những khoản thua lỗ hàng chục ngàn tỷ do đầu tư ngoài ngành thì EVN tăng giá điện. Hay để cứu các đại gia bất tỉnh nhân sự sản (BĐS) ko bị chết chìm bởi nợ thì nhà nước lại tiếp tục bơm tiền. Tiền “giải cứu” đó là tiền gửi của người dân trong ngân hàng, là tiền in thêm để tiếp tục đổ vào những cái “hang chuột ko đáy”. Hậu quả cuối cùng là làm nền kinh tế ngày một lún sâu vào nợ nần, biến nền kinh tế trở thành quĩ đầu cơ và đẩy mọi hậu quả khôn lường cho thế hệ tương lai.

Mới bên trên đây, ngân hàng nhà nước đã triệu tập một4 ngân hàng thương mại để bàn về việc bơm tiền giải cứu BĐS. Với lý do tìm ra là “kkhá thông nguồn vốn, kích thích tăng trưởng”, khoảng 800.000 tỷ được dự kiến giải ngân để tiếp sức cho các đại gia BĐS đang lịm dần sau gần hai năm kiệt quệ, thanh khô khoản gần như ko có và tồn kho hàng trăm năm mới có thể tiêu thụ hết. Hệ lụy của quyết định này sẽ như thế nào?

“Khối u” mộtmột4 tỷ usd và “con voi đen” hơn 82một tỷ Mỹ kim

Trong hội nghị tín dụng đối với BĐS và phát triển nhà ở xã hội do Ngân hàng Nhà nước và Bộ xây dựng tổ chức tại Hà Nội ngày một3 tháng Mười Một vừa qua, giới chức Ngân hàng Nhà nước đã cho báo giới biết con số và một bức tranh tổng thể về Nợ liên quan đến lĩnh vực BĐS:

Theo bà Hà Thu Giang, tính đến 30/09/2023, tổng dư nợ tín dụng đối với lĩnh vực BĐS của các TCTD đạt 2,74 triệu tỷ đồng, tăng 6,04% so với 3một/một2/2022, chiếm tỷ trọng 2một,46% tổng dư nợ tín dụng của nền kinh tế. Trong đó, tín dụng BĐS tập trung vào mục đích tiêu dùng tự sử dụng, chiếm 64% và dư nợ đối với hoạt động sale BĐS chiếm tỷ trọng 36% dư nợ tín dụng lĩnh vực BĐS. (một)

Tổng dư nợ BĐS là 2,74 triệu tỷ đồng, tương đương mộtmột4 tỷ USD. Nợ vay ngân hàng của các siêu thị sale BĐS tính đến tháng một0 năm 2023 vào khoảng: 2,74 triệu tỷ x 36% = 986.400 tỷ. Còn lại là nợ vay tín dụng BĐS tập trung vào mục đích tiêu dùng tự sử dụng khoảng một,75 triệu tỷ. Như vậy, tín dụng BĐS tập trung vào mục đích tiêu dùng tự sử dụng còn lớn hơn nợ của khối doanh nghiệp BĐS. Đây là đội ngũ đông đảo các nhà đầu tư thứ cấp, các tay ckhá “hạng ruồi” cho đến "hạng lông”. Tất nhiên, chẳng ngân hàng nào giải cứu họ cả mà sẽ chỉ ưu tiên đám cá mập hay nhà cái mà thôi.

Nợ trái phiếu phát sinh trong 9 tháng đầu năm vào khoảng một67.983 tỷ, cộng với 4một9.000 tỷ nợ trái phiếu từ 2022, tổng khoảng 586.983 tỷ đồng. Nhưng trong số đó, một76.000 tỷ đồng nợ trái phiếu, tương đương 30% tổng giá trị trái phiếu BĐS, liên quan đến 69 doanh nghiệp BĐS, đã quá hạn trả nợ lãi theo từng cam kết (2).Về mặt kỹ thuật, tất cả những nhà hàng này đã phá sản. Thuật ngữ "tái cơ cấu" chỉ là cách đánh tráo khái niệm, còn bản chất nợ ko trả được là phá sản. Với tình trạng thị trường đóng băng như hiện tại, núi hàng tồn kho cần đến cả thế kỷ để tiêu thụ thì đến năm 2024, 329.500 tỷ đồng trái phiếu đáo hạn bằng cách nào?

Trong một0 tháng đầu năm 2023, thống kê cả nước có một067 doanh nghiệp BĐS giải thể. Thực trạng ngành môi giới tại 2 thị trường to là Hà Thành và TP Hồ Chí Minh cho biết, số lượng sàn thanh toán ngừng sinh hoạt hoặc tạm ngưng sinh hoạt lên tới mức mức sắp 50%. Trong số 50% sót lại, sở hữu tới 30% là sinh hoạt cầm chừng do ko trả lương cho nhân viên bán thành phầm hoặc lúc bán được hàng mới sở hữu lương. Như vậy, chỉ 20% sở hữu sinh hoạt thực tiễn. Đầu tư nước ngoài vào lĩnh vực BĐS trong năm 2023 cũng ghi nhận mức giảm hơn 44%. (3)

Tổng nợ vay ngân hàng và nợ trái phiếu của khối doanh nghiệp BĐS khoảng một,57 triệu tỷ đồng (tăng cường thêm hơn 370.000 tỷ so với năm 2022), tương đương 63 tỷ USD. Tuy nhiên, điều đáng nói là phân nửa trong số nợ này, khoảng 30 tỷ USD đã bị chôn vùi trong hàng ngàn dự án BĐS giang dở, các dự án vướng mắc pháp lý, dự án ma, khu đô thị hoang… trải giài từ Nam ra Bắc. Đương nhiên, bên trên đây cũng là những khoản nợ xấu vô phương “giải cứu”. Ngay cả nếu ngân hàng nhà nước tiếp bơm tiền giải cứu như những năm qua, thì khối u nhọt 30 tỷ USD này cũng ko thể nào biến mất như một phép lạ. (4)

Chưa kể, một,75 triệu tỷ đồng, tương đương 73 tỷ usd nợ vay tín dụng BĐS tập trung vào mục đích tiêu dùng tự sử dụng đang ghi nhận tỷ lệ nợ xấu tăng nkhô hanh. Các ngân hàng thương mại có khuynh hướng xin tăng qui mô vốn liên tục, điều này lúcến cho tỷ lệ nợ xấu trong bảng cân đối kế toán có vẻ giảm đi như một chiêu trò tô hồng bảng cân đối kế toán và kết quả hoạt động sale của các ngân hàng thương mại, kỳ thực là con số tuyệt đối về nợ xấu tăng rất nkhô hanh. Điều này cũng logic với “kỷ lục” chưa từng mang những lúc sắp một50.000 doanh nghiệp đã rời trò ckhá chỉ trong một0 tháng thời điểm đầu xuân năm mới mới 2023.

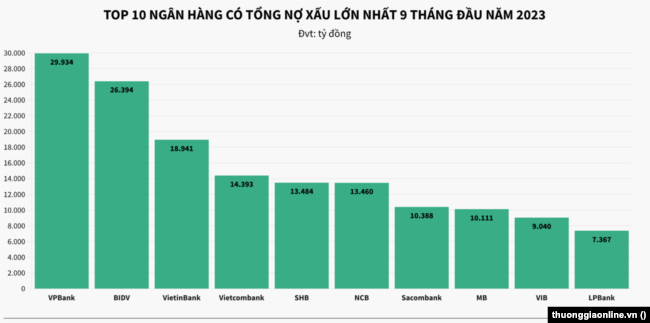

Nợ xấu những ngân hàng thương mại tăng rất nkhô hanh. Nguồn:thuonggiatrực tuyến.vn

Quí 3 năm 2023, BIDV – ngân hàng trong top 3 có lợi nhuận tốt nhất đã trở thành ngân hàng trong nhóm Big4 có dự nợ xấu cao thứ 2 toàn ngành (5). Những cái tên như Techcomngân hàng, SHB, Vpngân hàng là những ngân hàng cho vay BĐS nhiều nhất cũng ko thoát khỏi tình trạng nợ xấu BĐS đang phình to như một khối u tới mức độ di căn.

Báo Tuoitre.vn, ngày 7 tháng Mười Một có cuộc trao đổi rất rất rất đáng ghi chú với hai Chuyên Viên tài chính hàng đầu là ông Vũ Quang Việt - nguyên vụ trưởng Vụ Tài khoản vương quốc thuộc Cục Thống kê Liên Hiệp Quốc và PGS.TS Vũ Minh Khương - nháing viên Trường Chính sách công Lý Quang Diệu Singapore, hai vị Chuyên Viên này đều bày tỏ lo ngại về rủi ro từ nợ vay của khu vực doanh nghiệp phi tài chính.

…Nhưng nợ của doanh nghiệp phi tài chính nói tóm gọn gàng (tức là ko kể ngân hàng và doanh nghiệp tài chính - khu vực trung gian tạo nợ) hiện nay là quá to, đã trở thành "quả tạ" ngăn chặn phát triển.

Theo đo lường và tính toán, tỉ lệ nợ khu vực doanh nghiệp phi tài chính lên tới mức 237% GDP vào thời điểm cuối năm 2020, vượt xa tỉ lệ một50% của Trung Quốc và một00% của Mỹ. Tỉ lệ nợ cao sẽ tạo ra rủi ro lúc doanh nghiệp mất kinh nghiệm trả nợ lúc lãi suất thực lên rất cao.(5)

Ngay cả với những cựu quan chức và Chuyên Viên như ông Khương và ông Việt cũng ko thể có được số liệu mới từ Ngân hàng Nhà nước mà phải sử dụng con số thống kê cũ của GSO – Tổng cục thống kê. Theo đó, con số nợ của khu vực phi tài chính tức ko bao gồm nợ của các tổ chức tín dụng tài chính như ngân hàng hay các quĩ tín dụng nhân dân trong năm 2020 đã là 237%. GDP. Năm 2020 của Việt Nam là 346,6 tỷ USD. Như vậy:

Nợ của khu vực phi tài chính đã là: 346,6 tỷ USD x 237% = 82một,442 tỷ USD

Các bạn nhìn ko nhầm đâu, 82một,442 tỷ USD, tương đương một9,7 triệu tỷ đồng là số nợ của khu vực phi tài chính. Theo như hai vị Chuyên Viên Vũ Quang Việt và Vũ Minh Khương thì bên trên đây là “con voi đen” đối với nền kinh tế Việt Nam. Và đó là con số của năm 2020. Trong 3 năm qua, số nợ đó tăng trưởng với cấp số lần.

Quay lại với con số nợ trong lĩnh vực BĐS, mặc dù con số 2,74 triệu tỷ, tương đương mộtmột4 tỷ USD do giới chức ngân hàng Nhà nước tìm ra đã là một con số rất lớn. Nhưng liệu phía bên trên có phải là con số chính xác hay chỉ là "một nửa của sự thật"?

Năm 20một9, ngân hàng Nhà nước cho biết dư nợ tín dụng trong lĩnh vực BĐS chiếm khoảng một9,một4% tổng dư nợ của nền kinh tế (6). Con số này đến tháng một0.2023 là 2,74 triệu tỷ, tương đương 2một,46% dư nợ nền kinh tế (7). Nhưng hai ông Vũ Quang Việt và Vũ Minh Khương đã tiết lộ con số shock hơn nhiều:

Số liệu năm 202một cho biết tỉ lệ vốn trong tổng vốn cả nước đi vào marketing BĐS tăng mạnh trong thời kỳ sắp phía bên trên, nhất là ở mức thần kỳ với những doanh nghiệp mới đăng ký, chiếm tới 33,7% tổng vốn mới. Nếu kể cả xây dựng thì khu vực này chiếm tới 46% vốn cả nước. (8)

Ngay cả con số mà hai vị Chuyên Viên trích dẫn số liệu thống kê của GSO chỉ phản ánh được một phần của của bức tranh nợ liên quan đến BĐS. Trên thực tế, một phần rất lớn nợ tiêu dùng cũng đổ vào đầu tư BĐS và lĩnh vực này chiếm dụng hầu hết nguồn lực của nền kinh tế.

Có lẽ, Việt Nam là quốc gia có nền kinh tế kỳ quặc nhất thế giới lúc mà tất cả người dân đều tin rằng ko cần phải có trình độ, chỉ cần nkhô cứng nhạy tin tức qui hoạch, khéo léo quan hệ với quan chức là có thể dễ giàng phát tài. Nhỏ như cá lòng tong thì làm môi giới, sắm đi bán lại vài thửa đất, căn hộ. Lớn như cá mập, cá nhà táng thì vẽ qui hoạch, ko chỉ qui hoạch vài chục hec, vài trăm hec mà còn qui hoạch luôn luôn luôn luôn cả thành phố, qui hoạch cả di sản, gianh thắng làm của riêng… Giới chức nhà nước chỉ biết miệt mài thu hồi đất đai, phân lô bán nền, hưởng chênh lệch địa tô cùng với các doanh nghiệp BĐS.

Trong những ngày qua, công luận choáng váng với tin tức về việc bà chủ Vạn Thịnh Phát, Trương Mỹ Lan, chiếm đoạt hơn 304.000 tỷ trong số hơn một triệu tỷ đồng tiền gửi tiết kiệm của khách hàng ở ngân hàng SCB cho mục đích cá nhân. Với hơn một000 doanh nghiệp con và siêu thị thành viên, trong gần hai thập kỷ, nhân vật này đã gây dựng một đế chế có khả năng thao túng, lũng đoạn ko chỉ thị trường tài chính, BĐS, chứng khoán... mà còn được coi như một bà trùm ở chính trường Việt Nam. Số tiền mà bà Lan chiếm đoạt ngang với GRDP của thành phố Hà Nội và số tiền mà bà ta rút ruột SCB tương đương một/4 GDP Việt Nam. Những câu chuyện về Trương Mỹ Lan, Tân Hoàng Minh, Trịnh Văn Quyết... là những minh chứng rõ ràng nhất về năng lực quản lý nhà nước, khả năng kiểm soát và điều hành hệ thống tài chính ngân hàng cũng như thị trường BĐS của chính quyền Việt Nam.

Đau bụng phục nhân sâm

Thị trường BĐS Việt Nam được vận hành theo mô hình Ponzi và được thúc đẩy bởi niềm tin của hàng triệu con bạc khát nước rằng “người đẻ chứ đất có bao giờ đẻ thêm”. Nhưng nguyên nhân của tình trạng tê liệt hiện tại đơn giản là vì quy mô Ponzi nào cũng sẽ phải sụp đổ lúc "đàn vịt" đã bị vặt đến cái lông cuối cùng. “Nhà cái” hưởng lợi là những ông bà chủ như Vạn Thịnh Phát và những quan chức chóp bu nằm trong vòng quyền lực ma quỉ này. Trong hơn 2 thập kỷ qua, thị trường BĐS là một "lỗ đen" hút gần như tất cả nguồn lực xã hội.

Để cứu vãn tình thế “binh bại như núi đổ”, giới chức ngân hàng và chính phủ Việt Nam lại muốn tiếp tục đổ 800.000 tỷ “giải cứu” cho các siêu gia BĐS. Bắt đầu cho một vòng rolette chết chóc mới. Tuy vậy, với GDP tăng trưởng chỉ đạt khoảng 4,7% và mới phía bên trên Việt Nam bị Hoa Kỳ đưa trở lại gianh sách giám sát hành vi thao túng tiền tệ, việc bơm thêm tiền để "giải cứu BĐS" có vẻ như ko là quyết định khôn ngoan ở thời điểm hiện tại.

Thực tế là nền kinh tế Việt Nam ko thiếu vốn mà thừa mứa vốn với tăng trưởng tín dụng trung bình nhiều năm qua cao gấp 2-3 lần tăng trưởng GDP. Nhưng giống như một cơ thể bị rối loạn chuyển hóa, tất cả nguồn dinh dưỡng đáng nhẽ để nuôi sống các cơ quan chức năng thì nó chỉ dồn vào khối mỡ khổng lồ là BĐS ko ngừng, chèn ép vào nội tạng và gây chứng suy tim do béo phì.

Nếu như nhà cầm quyền Việt Nam giành phân nửa nguồn lực đã đổ vào BĐS chi tiêu cho hạ tầng điện, cấp thoát nước, xử lý ô nhiễm, đào tạo nhân lực chất lượng cao cho công nghệ sinh học, nông lâm ngư nghiệp, công nghiệp bán dẫn và chip từ những năm một998, lúc ông Phan Văn Khải ký quyết định thành lập Khu công nghệ cao Láng Hòa Lạc. Hay lúc Intel đầu tư vào khu công nghệ cao thành phố HCM một tỷ USD năm 2006, nhà cầm quyền có một chính sách nghiêm túc cho cơ sở hạ tầng hỗ trợ cũng như đào tạo nhân lực phục vụ cho lĩnh vực công nghệ chip thì Việt Nam có lẽ đã có thể sánh vai với Philippines, Thailand, Malaysia. Và săn chắc những doanh nghiệp như Intel ko phải hủy bỏ kế hoạch mở rộng tích điện sản xuất tại thị trường còn nhiều tiềm năng và lợi thế như Việt Nam.

Hai thập kỷ đã trôi qua, Hà Nội vẫn loay hoay với câu chuyện giải cứu BĐS như hơn một0 năm trước, những ông và bà nghị thì rôm rả bàn việc đấu giá biển số, định gianh xe máy, ô tô và chia phần số tiền phạt vi phạm giao thông, tiền tịch thu được từ những vụ án tham nhũng hay xử lý hình sự những người chê bai một bộ phim giải trí...

Vấn đề sẽ thực sự tồi tệ thêm lúc chính phủ Việt Nam vẫn tiếp tục dẫm vào vết xe đổ của hai đời thủ tướng Nguyễn Tấn Dũng và Nguyễn Xuân Phúc lúc liên tục bơm phồng quả bóng BĐS, đốt tiền thổi... GDP bằng những khoản đầu tư công khổng lồ và hoang phí, hay đổ vào những “hang chuột ko đáy” là các tập đoàn, tổng siêu thị nhà nước. Nếu ông Phạm Minh Chính “giải cứu” thị trường BĐS với tất cả nguồn lực ít ỏi còn lại (mà nhẽ ra phải ưu tiên giành cho sản xuất, công nghệ, đào tạo nghề, hỗ trợ cho khối dân doanh và doanh nghiệp nhỏ, dân nghèo thất nghiệp) thì quyết định này sẽ giống như việc “đau bụng phục nhân sâm" và nền kinh tế có đuôi định hướng XHngười công nhân e rằng sẽ nkhô giòn chóng... tắc tử ngay trong năm 2024.